W toczonych dyskusjach na temat kredytów indeksowanych we frankach szwajcarskich pomija się zupełnie jedną z najważniejszych kwestii, a mianowicie problem płynności. Dopiero analiza tego problemu pozwala zrozumieć, kto ponosił jakie ryzyko i jakie były zyski i koszty z tym związane.

Dla uproszczenia przyjmijmy, że bank nie ma żadnych franków, ale całość pożyczonego kapitału jest ubezpieczana poprzez wykup "opcji" (pozycją walutową). Czyli bank powinien wykupić opcje zakupu franków, w wysokości rat spłaty, po kursie udzielenia kredytu. W takiej sytuacji gdy kredytobiorca spłacał kredyt, bak mógł skorzystać z opcji zakupu, aby dostarczyć kredytobiorcy franki potrzebne do spłaty. Całe ryzyko przechodziłoby na kredytobiorcę. Oczywiście banki tego nie robiły. Nikt tego od nich nie wymagał. Wydana przez KNF Rekomendacja S (z 2008 roku) zalecała analizę zgodności terminów zabezpieczeń z terminami spłat, ale bez żadnych konkretów. Dopiero pojawienie się regulacji Basel III wprowadziło pewne bardziej konretne wymogi kapitałowe zmniejszające ryzyko banków.

Szerzej ten temat opisuje Błażej Lepczyński w tekście „Nowe regulacje w zakresie adekwatności kapitałowej i płynności banków wobec zagrożeń związanych z finansowaniem portfeli kredytów mieszkaniowych w polskich bankach”. Tekst zawiera też nieco danych liczbowych: W latach 2005-2008 obserwowaliśmy w polskim sektorze bankowym bardzo dynamiczny rozwojów kredytów mieszkaniowych, których tempo wzrostu przekraczało 50%. Niestety banki finansowały wzrost akcji kredytowej głównie krótkoterminowymi depozytami złotowymi oraz środkami finansowymi pochodzącymi z uwagi na duży udział kapitału zagranicznego w polskim sektorze bankowym od banków matek. Udział finansowania długoterminowego był relatywnie niewielki. Nawet obecnie (dane na koniec 2012 r.) w pasywach banków środki powyżej roku w świetle danych Komisji Nadzoru Finansowego (KNF) stanowią nieco ponad 1%. […] Istotną kwestią jest również sposób finansowania kredytów walutowych, oparty na depozytach złotowych. W takiej sytuacji banki muszą zabezpieczyć otwartą pozycję walutową. Czynią to, wykorzystując swapy walutowe i operacje typu currency interest rate swap (CIRS).

Pomińmy więc w ogóle środki długoterminowe i przeanalizujmy sytuację w której bank kupuje opcje na 1 miesiąc, zakładając, że kurs w tym czasei się nie zmieni. Czyli jeśli kurs franka wynosi 2,5 PLN, to bank zakłada, że za miesiąc będzie także 2,5 PLN. Czyniąc takie zakłady spełnia wymogi kapitałowe ryzykując bardzo niewiele (w rzeczywistości zapewne to ryzyko było jeszcze mniejsze).

Poniższe wykresy pokazują jakie były w tych warunkach konsekwencje pożyczenia równowartości tysiąca franków w roku 2005 na 10 lat (pominięto zupełnie inne czynniki poza ryzykiem kursowym).

Akurat w roku 2005 kurs franka spadał, więc możemy przeanalizować jakie korzyści miał z tego tytułu kredytobiorca, a jakie straty ponosił bank.

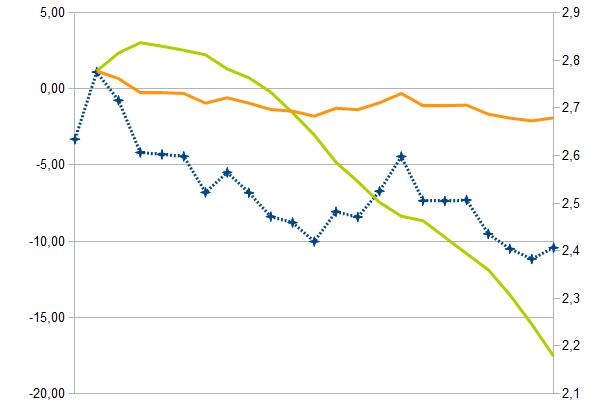

Na wykresie poniżej zmiany kursu obrazuje niebieska linia (prawa skala). Linia zielona to skumulowana korzyść kredytobiorcy (czyli skumulowane zmniejszenie wartości spłat), a linia pomarańczowa – stratę banku na opcjach.

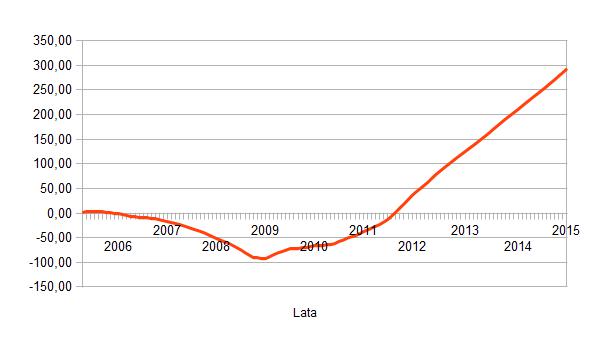

Następny wykres pokazuje skumulowaną zmianę wartości spłat tego samego kredytobiorcy w ciągu całego okresu spłaty (do początku roku 2015).

Następny wykres pokazuje skumulowaną zmianę wartości spłat tego samego kredytobiorcy w ciągu całego okresu spłaty (do początku roku 2015).

Ta zmiana odpowiada w przybliżeniu zyskowi banku z tego tytułu (jak widać na pierwszym wykresie – ryzyko związane z zabezpieczeniem jest bardzo niewielkie).

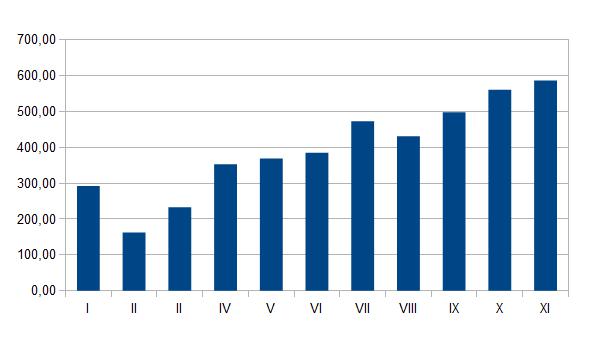

Rozważany powyżej kredyt był wzięty w stosunkowo dobrym momencie – gdyż jeszcze później wiele miesięcy kurs franka spadał. Ostatni wykres pokazuje jakie korzyści uzyskał bank, dla identycznych kredytów udzielanych w kolejnych miesiącach (przyjęto do obliczeń utrzymywanie się kursu franka w bieżącym roku na wysokości z początku stycznia).

Na podstawie tych rozważań można wyciągnąć wniosek, że bank ponosił stosunkowo niewielkie koszty związane z zabezpieczeniem ryzyka kursowego – nawet gdy kurs spadał. Inaczej wygląda sprawa w przypadku kredytobiorców – dla których znaczący wzrost kursu oznacza bardzo duży wzrost kosztów kredytu.

Oczywiście cudów nie ma i ryzyko musi kosztować. Bank oszczędza poprzez ograniczenie ryzyka do kapitału krótkoterminowego. Zwraca na to uwagę Błażej Lepczyński, pisząc (dz.cyt.): Jest to ryzykowne podejście, ponieważ w okresach napięć na rynkach finansowych dochodzi do utrudnień w dostępie do tego typu instrumentów, a ich koszt wzrasta.

Problem w tym, że tak naprawdę to nie bank ponosi ryzyko, gdyż w razie problemów NBP przejmuje konsekwencję „napięć na rynkach finansowych”. Tak było w roku 2008 i tak będzie z pewnością w przyszłości. Biorąc pod uwagę wyrażone w przysiędze zadania prezesa NBP, można by go spokojnie oskarżyć o nie dopełnienie obowiązków, albo przekroczenie uprawnień. Żart oczywiście ;-). Przecież wszyscy wiedzą, że zarówno NBP jak i RPP służą wyłącznie finansjerze.