- Szczegóły

- Kategoria: Monitor gospodarczy

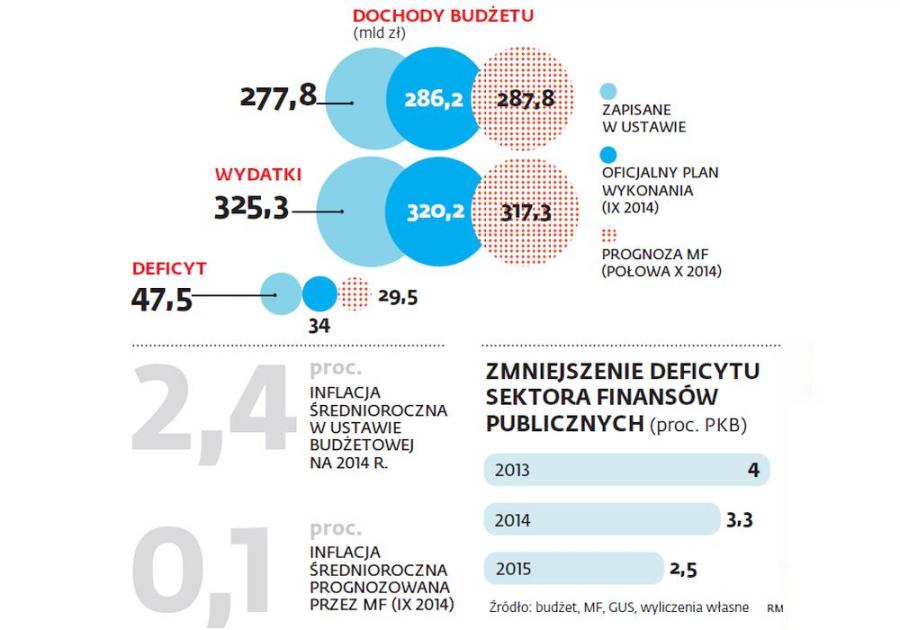

Deficyt budżetowy jest rekordowo niski. Mniej niż 30mld (o 18-20 mld mniej niż planowano). Jak tego dokonano? Większe były wpływy z podatku VAT i mniejsze koszty obsługi deficytu.

Deficyt budżetowy jest rekordowo niski. Mniej niż 30mld (o 18-20 mld mniej niż planowano). Jak tego dokonano? Większe były wpływy z podatku VAT i mniejsze koszty obsługi deficytu.

Odnotowano także we wrześniu wzrost produkcji sprzedanej w przemyśle. Chodzi zarówno o wynik w ujęciu rocznym, jak i miesięcznym, który był lepszy o 16,5 proc.

Ale najważniejsze były osiągnięcia fiskusa, który w pierwszym półroczu w wyniku kontroli zablokował podatnikom zwroty VAT na niespotykaną skalę 17,5 mld zł (dziesięciokrotnie więcej niż rok wcześniej).

[W tekście na fiskus.pl jest ewidentna pomyłka – napisano o 175mld].

Ile z tej kwoty trzeba będzie jednak zwrócić i co się wówczas stanie z deficytem (o tym dowiemy się pewnie za wiele miesięcy – na pewno już po wyborach).

- Szczegóły

- Kategoria: Monitor gospodarczy

Cena ropy naftowej 16-go października zaczęła zbliżać się do 80 dolarów za baryłkę. W tym dniu rozpoczął się ważny szczyt Azja-Europa w Mediolanie, na którym prezydent Rosji mówił między innymi, że gospodarka upadnie przy cenie ropy $80 za baryłkę „światowa gospodarka upadnie”. Media pisały o tym, że upadnie – i owszem – ale Rosja Putina. Amerykanie wykończą go tak, jak wykończyli ZSRR. Rosja rzeczywiście jest uzależniona od eksportu surowców i przy cenie ropy poniżej $100 ma problem ze zrównoważeniem budżetu. Ale po pierwsze od problemów budżetowych do kryzysu droga daleka, a po drugie Rosja ma kontrakty długoterminowe, które w pewnym stopniu niwelują wahania cen ropy.

Cena ropy naftowej 16-go października zaczęła zbliżać się do 80 dolarów za baryłkę. W tym dniu rozpoczął się ważny szczyt Azja-Europa w Mediolanie, na którym prezydent Rosji mówił między innymi, że gospodarka upadnie przy cenie ropy $80 za baryłkę „światowa gospodarka upadnie”. Media pisały o tym, że upadnie – i owszem – ale Rosja Putina. Amerykanie wykończą go tak, jak wykończyli ZSRR. Rosja rzeczywiście jest uzależniona od eksportu surowców i przy cenie ropy poniżej $100 ma problem ze zrównoważeniem budżetu. Ale po pierwsze od problemów budżetowych do kryzysu droga daleka, a po drugie Rosja ma kontrakty długoterminowe, które w pewnym stopniu niwelują wahania cen ropy.

W swoich przestrogach Putin nie jest odosobniony. Podobnie myśli amerykański analityk Jonathan Fahey, który przestrzega przed poważnymi turbulencjami w gospodarce.

Czytaj więcej: Zbiegi okoliczności czy manipulacja ceną ropy

- Szczegóły

- Kategoria: Monitor gospodarczy

![]() Standard & Poors 500 Index (SPX) po spadku blisko 10% zaczął powolutku rosnąć. Gdyby analitycy giełdowi zajmowali się prognozą pogody, analizy finansowe byłyby bardzo użyteczne dla wybierających się na wakacje. Jednak spekulanci nie obstawiają tego, czy będzie deszcz, ale na przykład zakładają się o poziom cen ropy. Niestety te ich zakłady mają też wpływ na to co dzieje się w realnej gospodarce. Więc jeśli ktoś interesuje się ekonomią – musi od czasu do czasu czytać „analizy” finansistów.

Standard & Poors 500 Index (SPX) po spadku blisko 10% zaczął powolutku rosnąć. Gdyby analitycy giełdowi zajmowali się prognozą pogody, analizy finansowe byłyby bardzo użyteczne dla wybierających się na wakacje. Jednak spekulanci nie obstawiają tego, czy będzie deszcz, ale na przykład zakładają się o poziom cen ropy. Niestety te ich zakłady mają też wpływ na to co dzieje się w realnej gospodarce. Więc jeśli ktoś interesuje się ekonomią – musi od czasu do czasu czytać „analizy” finansistów.

Obecna sytuacja jest o tyle interesująca, że trwa wojna ekonomiczna z Rosją. Cena ropy naftowej utrzymuje się na niskim poziomie, przy którym nieopłacalne staje się wydobywanie ropy i gazu z łupków. Co jeszcze ciekawego dostrzegli analitycy:

1. W obawie przed inflacją zapowiadany koniec symulacji finansowych związanych z wykupem obligacji (QE). Spadki na giełdzie stały się okazją do apeli o odłożenie tego kroku w czasie.

2. Bezrobocie spadło w USA do poziomu najniższego od 14 lat, a produkcja przemysłowa wzrosła we wrześniu wzrosła najwięcej od prawie dwóch lat. Odnotowano jednak spadek sprzedaży detalicznej. PKB wzrosło o 4,6 procent w okresie od marca do czerwca (najwięcej od 2011 roku) i spodziewany jest dalszy wzrost na poziomie 3% w następnych kwartałach. Gospodarka USA ma się więc dobrze – w przeciwieństwie do strefy euro.

3. Mamy do czynienia z „globalnym spowolnieniem” i spadkiem rentowności obligacji w wielu krajach. Międzynarodowy Fundusz Walutowy obniżył prognozę globalnego wzrostu na początku tego miesiąca i wyraził obawy, że strefa euro stoi w obliczu ryzyka recesji.

4. Spadek akcji wielu amerykańskich przedsiębiorstw technologicznych nie ma przyczyn bezpośrednio w ich działalności. Chociaż zdarzają się wyjątki – jak Netflix Inc (spadek o 19 procent wiąże się z wolniejszym od prognozowanego rozwojem).

- Szczegóły

- Kategoria: Monitor gospodarczy

Jednym ze skutków trwającej wojny ekonomicznej są bardzo niskie ceny ropy naftowej. To oczywiście cieszy konsumentów, ale martwi eksporterów surowców. Ale nie tylko to ból do głowy dla ekspertów od rynków finansowych. Dlaczego? Bo 20-proc. spadek cen ropy przełoży się na spadek światowej inflacji o 0,5 pkt. proc. w następnym roku, spychając ją do poziomu 1,7 proc.

A niska inflacja (lub deflacja) dla monetarystów oznacza niski wzrost gospodarczy. Ponadto brak inflacji potęguje problem zadłużenia i wykoleja popyt, gdy biznes i gospodarstwa domowe zwiększają oszczędności w oczekiwaniu na jeszcze niższe ceny.

Problem zadłużenia analizuje w ciekawym artykule główny ekonomista Saxo Banku: „Światowa gospodarka rozbije się o rafy zadłużenia? Grozi nam ogromne niebezpieczeństwo.” Wynika z niego, że do bankierów zaczyna docierać to, co krytycy obecnego systemu finansowego dostrzegają już od dawna: że sama wewnętrzna struktura tego systemu jest chora i grozi katastrofą. Co z tym mogą zrobić bankierzy? Będą „dalej grać w przeciąganie i udawanie, dopóki Minsky nie stanie na pierwszym planie”. Po przełożeniu z bankierskiego na nasze: będą uprawiać swoje finansowe gierki, czekając aż to wszystko pieprznie. Jeśli komuś się wydaje, że twórcy tego chorego systemu sami zabiorą się za jego reformowanie, to się grubo myli.

- Szczegóły

- Kategoria: Monitor gospodarczy

Odpowiedzią na krytykę niemieckiego podejścia do gospodarki może być książka prof. Hansa-Wernera Sinna "Uwięzieni w euro" ("Gefangen im Euro"). Prezentując ją ekonomista Jürgen Stark stwierdził: "Wygląda na to, że niektóre koła polityczne w UE tylko czekały na pierwszy kryzys w strefie euro, aby przekształcić ją w unię zadłużenia".

Odpowiedzią na krytykę niemieckiego podejścia do gospodarki może być książka prof. Hansa-Wernera Sinna "Uwięzieni w euro" ("Gefangen im Euro"). Prezentując ją ekonomista Jürgen Stark stwierdził: "Wygląda na to, że niektóre koła polityczne w UE tylko czekały na pierwszy kryzys w strefie euro, aby przekształcić ją w unię zadłużenia".

Wszystko zaczęło się w 2003 roku, twierdzą zgodnie Jürgen Stark i Hans-Werner Sinn, kiedy Niemcy i Francja rozmiękczyły kryteria Paktu Stabilności i Wzrostu z 1997 roku. Ich zdaniem równało się to podważeniu Traktatu o Unii Europejskiej z 1992 roku, a w praktyce podkopaniu fundamentów Unii Europejskiej w takim kształcie, w jakim przewidziano ją w Traktacie z Maastricht.

Kryzys finansowy z 2008 roku dopełnił tylko miary nieszczęścia. Gdyby nie poprzednie odstępstwa od nienaruszalnych, zdawałoby się, zasad, w latach 2008-2009 i później nie byłoby tak łatwo naruszyć przyjętych w Maastricht kryteriów konwergencji. Tymczasem to właśnie nastąpiło.